駐在妻英会話ビギン

駐在妻英会話ビギン

アメリカは医療費が非常に高いことが有名で、駐在中の医療費に頭を悩ませる方も少なくないはず。

保険に入っていたとしても、そもそもの医療費自体が高いため、日本とは比べものにならない額の請求書が届いたり、受けた治療が保険適用外でローンを組んで返済した、なんていう恐ろしい話も聞きます。

なるべくお医者さんにはかからずに健康に過ごしたいものですが、どうしても病院に行かなくてはいけなくなった時、安心してお医者さんにかかれるよう、保険に関する英単語やプランについてご紹介します。

保険の使える病院の探し方:In-Networkでお医者さんを探す

保険会社と契約している医療機関や医師のネットワークのことを、In-Networkとよびます。

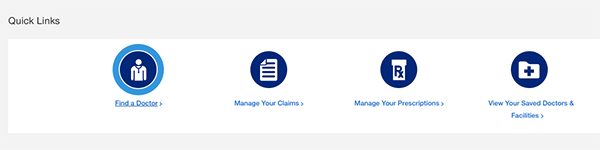

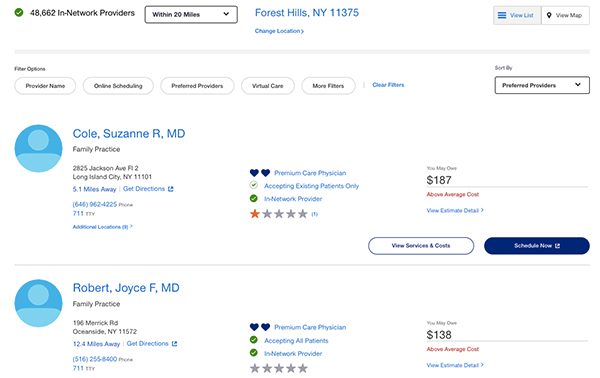

In-Networkの医療機関を探すには、ご自身の入っている保険のWebページで探すのが一番です。

Webサイトにある『Find a doctor』から、病院までの距離、おおよそのコスト、口コミなどが確認できるのでご自身にあったDr.および病院を探しましょう。

In-Networkといっても、入っている保険のプランや月々の保険料、また病院が設定している価格などによって医療費はピンキリです。

同じ診療内容でも、病院によって2~4倍の医療費がかかるところもあるので、事前に病院に問い合わせて、Estimated cost(概算費用)を確認しておくことを強くオススメします。

加入している保険のプランの見方

基本的に、保険は下記の3つのプランに分かれます。

ご自身の保険プランがどれに当てはまるのか、事前に確認しておきましょう。

HMO (Health Maintenance Organization)

このプランに加入の場合は、まずかかりつけ医(ホームドクター)を決める必要があります。

専門医にかかりたい場合、必ずかかりつけ医を通さなくてはなりません。

PPO (Preferred Provider Organization)

このプランでは、かかりつけ医を決める必要がなく、保険会社と契約している医療機関を自分で選んで受診することができます。

ネットワーク外でも保険適用されますが、その費用はネットワーク内に比べ高額になります。

EPO(Exclusive Provider Organization)

かかりつけ医を通す必要がなく、保険会社と契約している医療機関を自分で選べるのはPPOプランと同じですが、ネットワーク外の病院は受診できません。

保険用語の解説

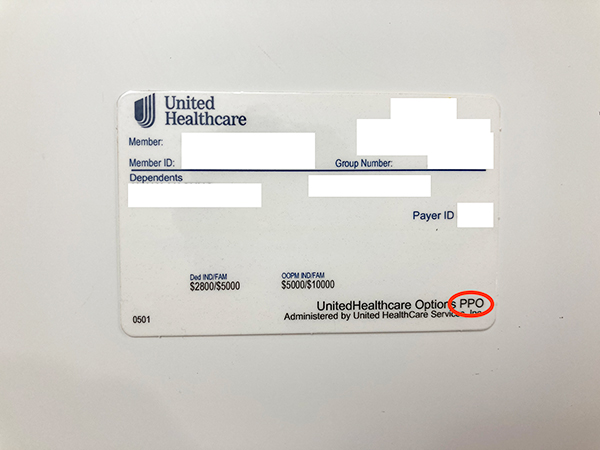

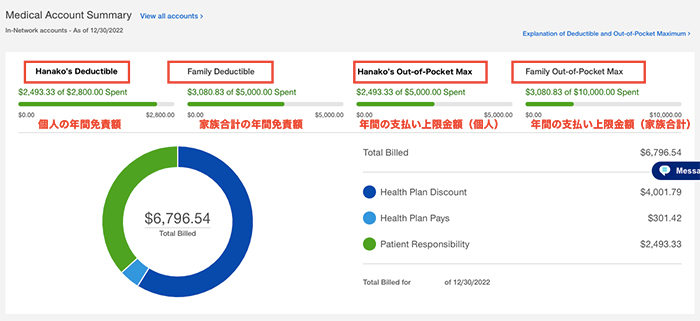

(1)Deductible(個人の年間免責額)

1月1日から12月31日までの年間での免責額。ディダクティブルといわれるものです。

画像のように、1年間の個人免責額が2800ドルだとすると、この金額に達するまで支払いは自己負担で、この金額を超えるとようやく保険が適用される仕組みです。

たとえば医療費が1000ドルの場合をみていきましょう。

In-Networkの医療機関を受診した場合、まず加入している保険プランの割引価格が適用されます。

たとえば割引後の価格が700ドルだった場合、まだDeductibleに達していなければ、700ドルすべて自己負担ということになります。

もしすでにDeductibleに達している場合は、加入の保険プランによって、700ドルのうち何割かが保険会社負担、残りが自己負担。という形になります。

Deductibleの額が低いプランは月々の保険料が高くなったりするのでバランスが大切ですね。

(2)Out-of-Pocket Max(自己負担額の上限)

年間の自己負担額の上限です。画像では5000ドルに設定されていますね。

まず(1)で説明したようにディダクティブルを超えるまでは全額自己負担です。

ディダクティブルを超えた後は、加入している保険プランに応じて、請求額の何割は自己負担という形になります。

ここでは年間5000ドルの自己負担を超えたら、あとはすべて保険会社が全額支払いますというのがOut-of-Pocket Maxです。

ただし、12月31日を超えたら免責額や自己負担額はリセットされるため、要注意です。

(3)Co-pay(病院の窓口で受診のたびに支払う自己負担額)

こちらも加入している保険プランによって変わりますが、Co-payが必要なプランとそうでない場合があります。

また、この自己負担額もDeductibleに含むか含まないか、保険プランによって変わってきます。

Co-payは一回の受診につき、だいたい数十ドルのイメージです。

アメリカの病院で保険を使う時の注意点

日本の保険制度にくらべて、アメリカの医療保険制度は非常に複雑です。

アメリカの病院で保険を使う時の注意点を、もう一度おさらいしておきましょう!

(1)HMO、PPO、EPO、自分の加入している保険がどのプランなのか把握しておく。

(2)In-Networkでも医療機関によって診療費が大きく違うので、受診前に病院にEstimated cost(概算費用)を確認しておく。

(3)DeductibleやOut-of-Pocket Maxは12月31日を超えるとリセットされる。

(4)特別な治療が必要になりそうな時は、その治療や薬が保険適用かどうかあらかじめ保険会社に問い合わせておく。

請求書が届いても言われたままに支払うのではなく、疑問に思ったことは保険会社に問い合わせすることをオススメします!

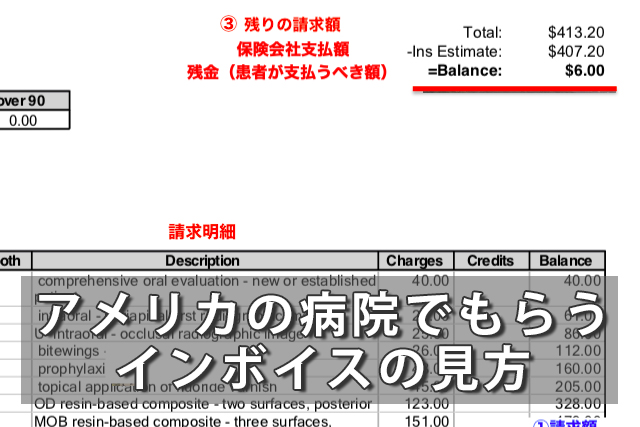

EOBって何?アメリカの病院でもらうインボイスの見方と英単語

アメリカで病院にかかるときに、まず心配になるのが医療費の高さ……

どの薬を飲んだらいいの?アメリカで買える市販薬の種類と用途

スーパーの薬コーナーやドラックストアーで買える市販薬のことを……